日本の保育人材市場は、今まさに「静かなる大転換」を迎えています 1。一見すると矛盾する二つの大きな力が、市場を複雑な状況に導いています。

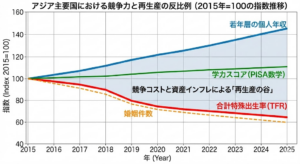

一方では、加速する「少子化」があります 2。2025年上半期の出生数は前年比で減少し 3、保育施設の利用児童数も2年連続で減り続けています 4。これは、市場の「パイ」そのものが構造的に縮小していることを示しています 5。

しかし、その対極で、保育の「現場」は深刻な人手不足に直面しています 6。2025年の保育士の有効求人倍率は3.78倍という高水準に達し 7、実に8割以上の保育施設が「保育士不足」を実感しているという調査結果もあります 8。

この「需要のパラドックス」とも言える環境下で 9、2025年、業界の勢力図を塗り替える象徴的な二つの動きがありました 10。一つは総合人材大手ネオキャリアによる保育士派遣事業の売却 11、もう一つは医療・福祉人材大手のトライトが米投資ファンドのカーライル・グループ傘下で非公開化に踏み切ったことです 12。

本稿では、これらの業界再編が示す戦略と、業界が直面する実態について解説します。

業界再編の二大潮流

2025年に観測された二つの大きな動きは、保育人材市場が新たな競争フェーズに突入したことを明確に示しています 13。

事例1 ネオキャリア → レバレジーズ(事業売却)

第一の動きは、総合人材大手と専門特化型大手の間の戦略的ディールです 14。2025年11月1日、ネオキャリアは自社の保育士派遣事業を、レバレジーズグループのレバウェル株式会社へ譲渡しました 15。

ネオキャリアにとって、保育領域は競争が激化する一方で、国家資格者の管理や安全面で高い専門性が求められ、収益性の維持が困難な分野となっていたと推察されます 16。今回の事業売却は、経営リソースをより成長性の高い分野へ再配分するための、典型的な「選択と集中」の実行であると考えられます 17。

一方、買収したレバレジーズは「レバウェル」ブランドで、医療・介護分野において、すでに正社員やパートの「紹介」事業で強固な基盤を確立していました 18。今回、ネオキャリアから「派遣」の基盤を獲得した目的は、既存の「紹介」事業と「派遣」事業の相互販売を可能にし、保育領域におけるサービスの「フルラインナップ化」を実現することにあります 19。

彼らは、保育施設側が「正社員採用のリスク」を強く意識し始めていると判断したはずです 20。経営の柔軟性を担保する「派遣」というカードを手に入れることが、中核である「紹介」事業の基盤をも守ることになると踏んだ、極めて戦略的な買収と言えます 21。

事例2 トライト(カーライルによる非公開化)

第二の動きは、業界の「勝ち組」の一角であるトライトによる、上場廃止という重大な決断です 22。トライトは2025年、米投資ファンドのカーライル・グループによるTOB(株式公開買付)を受け入れ、非公開化されました 23。

この動きは、短期的な四半期決算の開示義務や株価変動といった「上場企業としての枷」から意図的に逃れ、長期的な経営改革を断行するための戦略的な決断です 24。

カーライルとトライトが目指すのは、人材ビジネスの根本的な「デジタル化」と「科学化」です 25。具体的には、AIを活用した推薦アルゴリズムの改善や、資格やシフト制約を考慮したマッチングの自動化といった「テクノロジー投資」に他なりません 26。

この非公開化が持つ意味は、保育を含む医療・福祉人材市場が、もはや営業担当者の数に依存する「人海戦術」で勝てるフェーズを終えたことです 27。今後の勝敗は、「テクノロジー(AIマッチング精度)」と、それを支える「資本力」によって決まります 28。

保育事業の実態「マクロな不安」と「ミクロな危機」

これらの業界再編の背景にある、保育事業の「実態」とは何でしょうか 29。

マクロな不安(長期)と「定員割れ」リスク

長期的には、出生数の減少 30により、保育施設の利用児童数は明確な減少傾向に入っています 31。

この変化は、保育施設の経営リスクを根本から変えました。従来のリスクが「保育士不足による機会損失」だったのに対し、現在は「空き定員(定員割れ)」へとシフトしています 32。この「将来の売上不安」がある中で、固定費となる「正社員」の新規採用に対し、施設側が慎重になるのは当然の経営判断です 33。

ミクロな危機(短期)と「人材枯渇」

一方で、マクロな需要減とは対照的に、保育の「現場」は今、深刻な人材枯渇に直面しています 34。有効求人倍率は3.78倍 35、80.3%の施設が「不足」を実感しています 36。

これは、国が定める「人員配置基準」(子どもの年齢ごとに必要な保育士の最低人数)を守る義務があるため、児童数がわずかでも存在する限り、最低限の保育士は雇用し続けねばならないという「規制」の問題が大きいためです 37。

「派遣」が握る市場の鍵

現在の保育施設の経営者は、「今すぐ人員配置基準を満たさねばならない」という短期的(ミクロ)な危機 38と、「数年後の定員割れに備え、固定費(正社員)は増やしたくない」という長期的(マクロ)な不安 39 のジレンマに陥っています。

この二つの要求を両立できるソリューションが「保育士派遣」です 40。施設側は、基幹となる正社員の採用を最小限にしつつ、必要な人員を「派遣」で調整することで、経営の柔軟性(コストの変動費化)を確保しようとしています 41。

レバレジーズが「派遣事業」を買収した 42のは、この「経営の柔軟性を担保したい」という施設側のニーズが、少子化の進行と共に今後ますます強くなると確信しているからに他なりません 43。

保育人材市場は、「規模の拡大」フェーズを終え、「効率化・柔軟性」を最優先するフェーズへと、不可逆的な転換点を迎えました 44。2025年の業界再編は、レバレジーズの「フルラインナップ化」 45も、トライトの「テクノロジー主導の寡占化」 46も、この「派遣」というキーピースを含めた市場の覇権をめぐる、効率化戦争の幕開けであると結論付けられます 47。

はじめに:保育人材市場が迎えた「静かなる大転換」

日本の保育人材市場は、今まさに「静かなる大転換」を迎えています。一見すると矛盾する二つの大きな力が、市場を複雑な状況に導いています。

一方では、加速する「少子化」があります。2025年上半期の出生数は前年比で減少し、保育施設の利用児童数も2年連続で減り続けています。これは、市場の「パイ」そのものが構造的に縮小していることを示しています。

しかし、その対極で、保育の「現場」は深刻な人手不足に直面しています。2025年の保育士の有効求人倍率は3.78倍という高水準に達し、実に8割以上の保育施設が「保育士不足」を実感しているという調査結果もあります。

この「需要のパラドックス」とも言える環境下で、2025年、業界の勢力図を塗り替える象徴的な二つの動きがありました。一つは総合人材大手ネオキャリアによる保育士派遣事業の売却、もう一つは医療・福祉人材大手のトライトが米投資ファンドのカーライル・グループ傘下で非公開化に踏み切ったことです。

本稿では、これらの業界再編が示す戦略と、業界が直面する実態について解説します。

第1章:業界再編の二大潮流

事例1 ネオキャリア → レバレジーズ(事業売却)

第一の動きは、総合人材大手と専門特化型大手の間の戦略的ディールです。2025年11月1日、ネオキャリアは自社の保育士派遣事業を、レバレジーズグループのレバウェル株式会社へ譲渡しました。

ネオキャリアにとって、保育領域は競争が激化する一方で、国家資格者の管理や安全面で高い専門性が求められ、収益性の維持が困難な分野となっていたと推察されます。今回の事業売却は、経営リソースをより成長性の高い分野へ再配分するための、典型的な「選択と集中」の実行であると考えられます。

一方、買収したレバレジーズは「レバウェル」ブランドで、医療・介護分野において、すでに正社員やパートの「紹介」事業で強固な基盤を確立していました。今回、ネオキャリアから「派遣」の基盤を獲得した目的は、既存の「紹介」事業と「派遣」事業の相互販売を可能にし、保育領域におけるサービスの「フルラインナップ化」を実現することにあります。

彼らは、保育施設側が「正社員採用のリスク」を強く意識し始めていると判断したはずです。経営の柔軟性を担保する「派遣」というカードを手に入れることが、中核である「紹介」事業の基盤をも守ることになると踏んだ、極めて戦略的な買収と言えます。

事例2 トライト(カーライルによる非公開化)

第二の動きは、業界の「勝ち組」の一角であるトライトによる、上場廃止という重大な決断です。トライトは2025年、米投資ファンドのカーライル・グループによるTOB(株式公開買付)を受け入れ、非公開化されました。

この動きは、短期的な四半期決算の開示義務や株価変動といった「上場企業としての枷」から意図的に逃れ、長期的な経営改革を断行するための戦略的な決断です。

カーライルとトライトが目指すのは、人材ビジネスの根本的な「デジタル化」と「科学化」です。具体的には、AIを活用した推薦アルゴリズムの改善や、資格やシフト制約を考慮したマッチングの自動化といった「テクノロジー投資」に他なりません。

この非公開化が持つ意味は、保育を含む医療・福祉人材市場が、もはや営業担当者の数に依存する「人海戦術」で勝てるフェーズを終えたことです。今後の勝敗は、「テクノロジー(AIマッチング精度)」と、それを支える「資本力」によって決まります。

関連リンク:

- レバウェル株式会社、 新たに「レバウェル保育士」にて派遣事業を …

- トライトのTOB: 非公開化による長期戦略の展望

- トライト<9164>、米カーライルによるTOBで株式を非公開化 …

- ニュース – neo career

第2章:保育事業の実態「マクロな不安」と「ミクロな危機」

これらの業界再編の背景にある、保育事業の「実態」とは何でしょうか。

マクロな不安(長期)と「定員割れ」リスク

長期的には、出生数の減少により、保育施設の利用児童数は明確な減少傾向に入っています。

この変化は、保育施設の経営リスクを根本から変えました。従来のリスクが「保育士不足による機会損失」だったのに対し、現在は「空き定員(定員割れ)」へとシフトしています。この「将来の売上不安」がある中で、固定費となる「正社員」の新規採用に対し、施設側が慎重になるのは当然の経営判断です。

ミクロな危機(短期)と「人材枯渇」

一方で、マクロな需要減とは対照的に、保育の「現場」は今、深刻な人材枯渇に直面しています。有効求人倍率は3.78倍、80.3%の施設が「不足」を実感しています。

これは、国が定める「人員配置基準」(子どもの年齢ごとに必要な保育士の最低人数)を守る義務があるため、児童数がわずかでも存在する限り、最低限の保育士は雇用し続けねばならないという「規制」の問題が大きいためです。

関連リンク:

- 2025年上半期の出生数は 3.1%減

- 【2025年最新版】保育業界レポート|制度・自治体・運営の最新 …

- 【2025年最新】保育士の有効求人倍率は?

- こども家庭庁公表:保育施設の80.3%が保育士不足

第3章:「派遣」が握る市場の鍵

現在の保育施設の経営者は、「今すぐ人員配置基準を満たさねばならない」という短期的(ミクロ)な危機と、「数年後の定員割れに備え、固定費(正社員)は増やしたくない」という長期的(マクロ)な不安 のジレンマに陥っています。

この二つの要求を両立できるソリューションが「保育士派遣」です。施設側は、基幹となる正社員の採用を最小限にしつつ、必要な人員を「派遣」で調整することで、経営の柔軟性(コストの変動費化)を確保しようとしています。

レバレジーズが「派遣事業」を買収したのは、この「経営の柔軟性を担保したい」という施設側のニーズが、少子化の進行と共に今後ますます強くなると確信しているからに他なりません。

保育人材市場は、「規模の拡大」フェーズを終え、「効率化・柔軟性」を最優先するフェーズへと、不可逆的な転換点を迎えました。2025年の業界再編は、レバレジーズの「フルラインナップ化」も、トライトの「テクノロジー主導の寡占化」も、この「派遣」というキーピースを含めた市場の覇権をめぐる、効率化戦争の幕開けであると結論付けられます。

関連リンク: