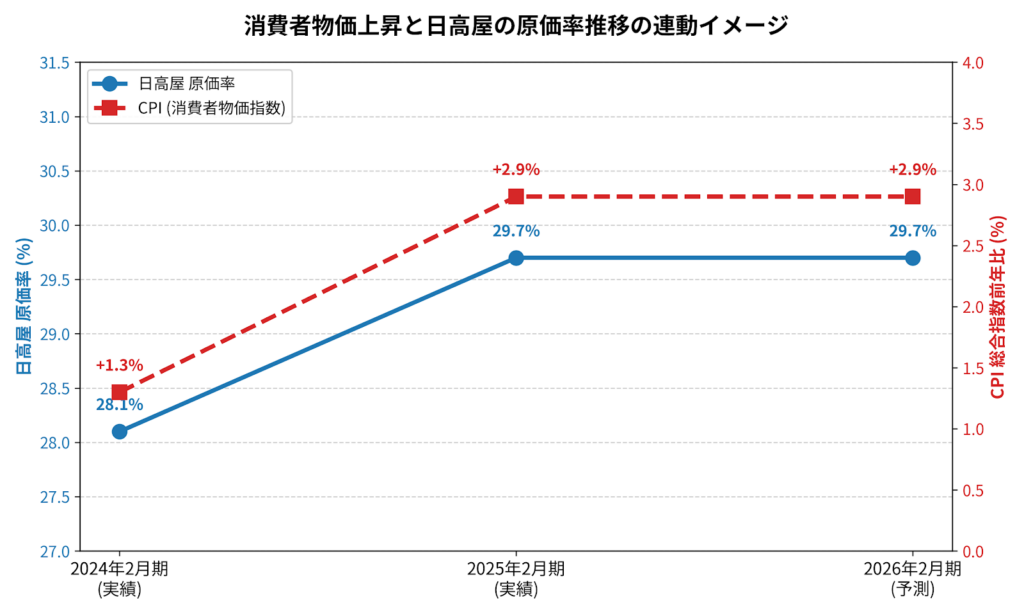

2. 日高屋の原価率と物価上昇の連動性

外食産業の健全性を示す指標に、食材原価と人件費を合わせた「FL比率」があります 。マクロ経済の物価上昇は、この「F(原価)」に直接的なダメージを与えます。以下の図表は、日本の消費者物価指数(CPI)の動向と、ハイデイ日高の売上原価率の推移の連動性を視覚化したものです。

国内にサプライチェーンを構築している日高屋でさえ、2024年2月期には28.1%という極めて優秀な水準であった売上原価率が、翌2025年2月期には29.7%へと1.6%ポイントも悪化しました 。利益率が10%前後の外食産業において、この上昇は数億円規模の利益圧迫要因となります 。

さらに注目すべきは、次期(2026年2月期)以降もこの原価率がかつての28%台に回帰することは困難であり、「約30%」がインフレ時代における新たな標準(ニューノーマル)として定着しつつあるという事実です 。

3. インフレを吸収する「日高屋」のビジネスモデル

原価率がかつてないほど高止まりする中、日高屋は単なるコスト削減(縮小均衡)ではなく、高度な戦略に基づく「拡大均衡」でこの危機を乗り越えました 。その柱となるのが以下の戦略です。

① 「アンカリング効果」を利用した巧みな価格戦略

原価高騰に対する最も手っ取り早い対策は値上げですが、無自覚な値上げは客離れを招きます 。そこで日高屋は、行動経済学の「アンカリング効果」を活用し、消費者の価格基準となる看板商品「中華そば(税込390円)」の価格を創業時から一貫して死守しました 。 「日高屋=安い」という根幹のブランド認知を維持して客数を確保する一方で、定食類やサイドメニュー(唐揚げ+20円、餃子+10円など)の価格を段階的に引き上げる「クロスセル戦略」により、1オーダーあたりの利益額を確保しています 。さらに、餃子の小麦粉を北海道産に変更し厚皮にするなど、商品の付加価値を高めることで値上げへの納得感を醸成しました 。

② セントラルキッチンによる規模の経済の追求

日高屋の圧倒的な原価競争力を支えているのが、埼玉県にある「行田工場(セントラルキッチン)」を中心としたドミナント出店戦略です 。食材の一括大量仕入れによって市場価格の変動リスクを吸収し、仕込み作業を工場に集約することで店舗オペレーションを標準化しました 。これにより、時給が高騰する中でも店舗でのアルバイト運営を可能にし、人件費の上昇を抑制しています。

③ 「オペレーティング・レバレッジ」による利益創出

巧みな価格戦略とプロモーション(「Wハイボール祭」など)により、日高屋は既存店客数(108.7%)と客単価(102.6%)の双方を伸ばすことに成功しました 。 売上が損益分岐点を超えて大きく伸びると、固定費(家賃や正社員人件費など)の売上に対する比率が相対的に低下します。この「オペレーティング・レバレッジ(営業量効果)」を劇的に効かせることで、1.6%ポイントの原価率悪化という痛手を完全に吸収し、逆に営業利益率を向上させました 。

4. 結論:逆風下で叩き出した過去最高の業績

これらの戦略が結実し、ハイデイ日高の2026年2月期決算は、売上高622億5,200万円(前期比11.9%増)、営業利益65億8,400万円(同19.4%増)という驚異的な増収増益を記録しました 。売上高の伸び以上に営業利益が伸びている点は、同社の収益構造がいかに強靭に筋肉質化しているかを物語っています 。

自己資本比率72.8%、ROE18.7%という盤石な財務基盤を築き上げた日高屋 。マクロ的なインフレの波とそれに伴う原価率上昇という事実を真っ向から受け止め、独自の付加価値創造とサプライチェーンの効率化によって乗り越えたその手腕は、激動の時代を生き抜く外食産業の優れたロールモデルと言えるでしょう 。

余談:原油価格と併せると…?

2026年3月は中東情勢の緊迫化などを背景に、原油価格(WTIやドバイ原油)が1バレル=91ドル台へと急騰しました。このマクロ要因をグラフに合わせることで、外食産業が直面している現在の厳しい状況がより鮮明になります。

今回の原油高ショックがタイムラグをもって数ヶ月後の仕入れコストに波及します。追加の価格転嫁(メニュー値上げ)を行わなければ、原価率が30%台を突破してしまう強い圧力がかかっている状態となります。

これは日高屋だけではなく、全ての外食産業において、反映される可能性があるということです。

計算上10円〜20円程度(390円→400円〜410円)の価格転嫁が必要になると推測されます。